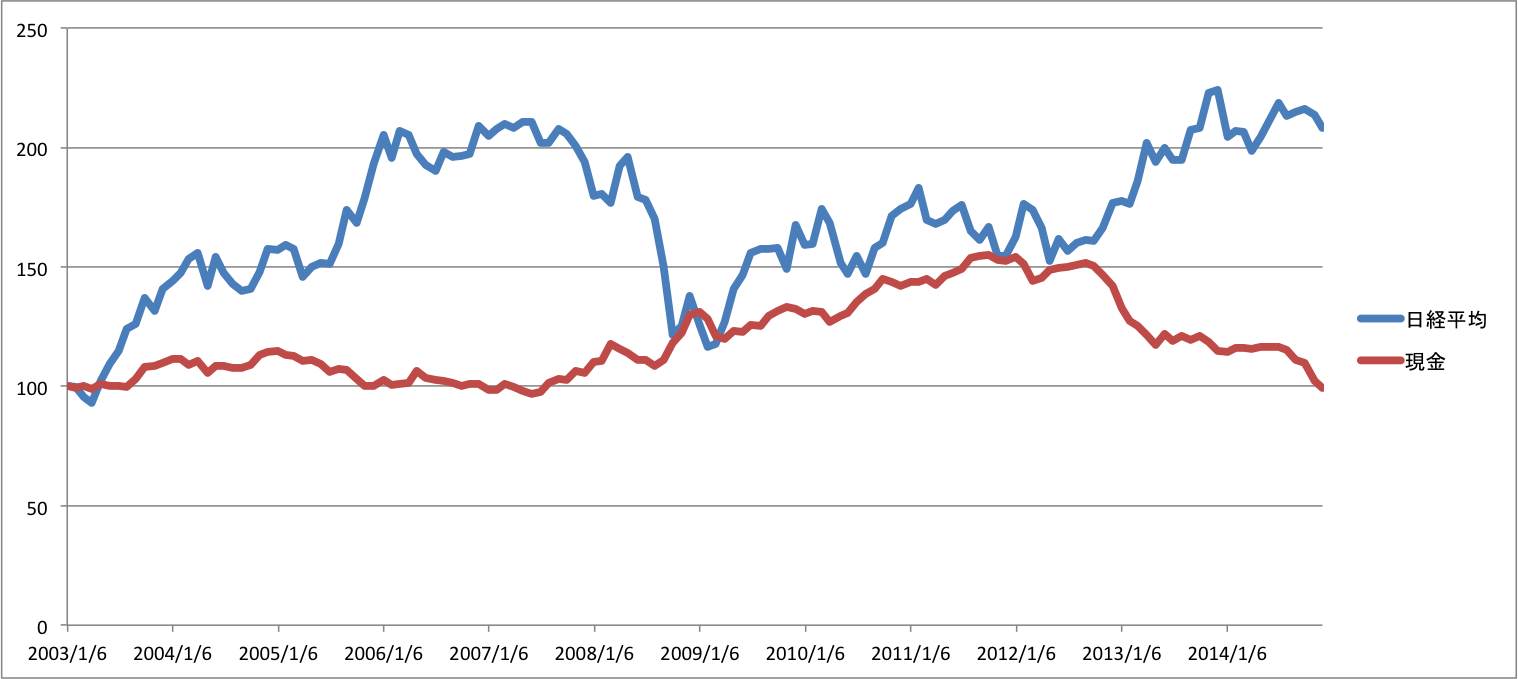

「新年にあたって、2014年の現金価値を振り返ってみた」では、2014年一年の現金価値の遷移を振り返ってみたわけですが、「リーマンショックの前後を含む過去8年位は引っ張らないとダメだ」とのご批判をいただきましたので、為替データが簡単に手に入った2003年からのグラフを引っ張ってみました。これです。

株は確かにボラティリティが高いです。ですので、長期投資を考えるコトが必要です。底値で換金を余儀なくされるようなことは避けなければならないので、短期的に必要になる資金を株にするのは勧められません。ボラティリティは、株>債券>現金ですから、資金の需要計画に応じて適切に配分する必要があります。年金などはこの資金需要が予めある程度わかるので、それに合わせてポートフォリオ・バランスを設定して、それを維持するのが結構重要だと思います。インフレターゲットと同じで、指標維持が大切なわけで、政治介入による機動的なリバランスなんてものはあってはならないわけです。

ところで、「新年にあたって、2014年の現金価値を振り返ってみた」を書いた後閲覧したら、「お金を刷って、景気を良くしよう」という1998年の記事が関連記事で出てきました。言っている内容は、

- 政府貨幣の発行(or 国債日銀引受)によるマネーの増加

- その収入による公共投資

で、アベノミクスの第1、第2の矢となっております。アベノミクスの始まる2013年の15年前にそのことを言っていたというのは、なんとも感慨深いものがあります。

ちなみに、アベノミクスの3本の矢は次の3つと言われております。

残念ながら、1998年の記事では、3の成長戦略についてはなにも述べていません。この辺はお正月らしく夢も含めたものを明日書こうと思います。

では、Good Night!